начало раздела | начало подраздела Синтетические и аналитические счета. Субсчета 1. В бухгалтерском учете для получения различных по степени детализации показателей используются два вида счетов: синтетические и аналитические. Синтетические счета дают обобщенное представление о хозяйственных средствах и операциях, на них отражаются данные экономических группировок однородных средств, их источников и операций; они ведутся только в денежном выражении. Отражение на синтетических счетах операций называется синтетическим учетом; на основании его данных заполняются все статьи бухгалтерского баланса. Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия, их источниках и хозяйственных процессах в обобщенном виде и в едином денежном измерителе (выражении). Учет, осуществляемый на этих счетах, называется синтетическим; он используется при заполнении форм отчетности, прежде всего баланса, а значит, и для анализа хозяйственной деятельности предприятия. К таким счетам относятся: 04 "Нематериальные активы", 01 "Основные средства, 50 "Касса"и др. Некоторые синтетические счета подразделяются на аналитические счета (например, счет 71 "Расчеты с подотчетными лицами"), которые необходимы для наблюдения детальных показателей по каждому виду основных средств, материалов, по каждому рабочему и т. д. При ведении аналитических счетов используются не только денежные измерители, но и натуральные и трудовые. Например, в случае использования в хозяйственных операциях различных материалов необходимо вести учет раздельно по ним как в натуральном, так и в стоимостном выражении. Для этого применяются карточки количественно-суммового учета, которые содержат информацию по каждому материалу об остатке на начало отчетного периода, его поступлении и выбытии как по количеству, так и по стоимости. В случае, когда учет не требует количественного отражения, могут быть использованы контокоррентные карточки (например, для расчетов с поставщиками, когда необходима информация отдельно по поставщикам в денежном выражении). Следует отметить, что обороты по каждому учитываемому объекту дают в сумме обороты по соответствующему объединяемому их счету. Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь: на аналитических счетах отражаются те же операции, что и на синтетических, но по более детальным экономическим группировкам (аналитические счета открываются в развитие каждого синтетического счета). Поэтому общие итоги записей по аналитическим счетам должны соответствовать сумме на синтетическом счете. Сальдо синтетического счета равно сумме остатков всех аналитических счетов, к нему относящихся; кредитовые и дебетовые обороты синтетического счета должны быть равны сумме соответствующих оборотов всех относящихся к нему аналитических счетов. 2. Взаимосвязь между синтетическими и аналитическими счетами выражается в следующем:

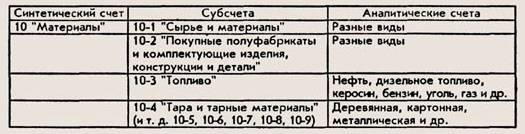

3. Но некоторые синтетические счета обобщают учет объектов, которые хоть и имеют однородные экономические характеристики, но по своим техническим свойствам и назначению могут быть отнесены к самостоятельным группам внутри одного синтетического счета. Для учета таких групп открываются субсчета (счета Н-го порядка, промежуточные счета между синтетическими и аналитическими счетами), которые являются составной частью синтетического учета. Например, к синтетическому счету 10 "Материалы" рекомендовано открывать следующие субсчета: 10-1 "Сырье и материалы", 10-2 "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали", 10-3 "Топливо" и т. д. Субсчета дополнительно группируют некоторые аналитические счета; при этом некоторые синтетические счета не имеют субсчетов и непосредственно подразделяются на аналитические счета. 4. Взаимосвязь синтетического счета 10 "Материалы" с его субсчетами и аналитическими счетами.

начало раздела | начало подраздела Поделитесь этой записью или добавьте в закладки |

Полезные публикации |

|

|

|

Главная

Главная|

| Разрешается частичное копирование контента в виде анонса при условии размещения прямой ссылки на источник. |

© 2006-2026 «Claw.RU» © 2010-2026 «Рефератики.РФ» |